Chiar dacă efectele celor mai recente crize globale păreau să altereze agendele publice ale instituțiilor și guvernelor din întreaga lume și în ceea ce privește urgența tranziției către o economie verde, iată că, dimpotrivă, guvernanța corporativă responsabilă s-a dovedit a fi un proiect pe termen lung. Organizațiile au sporit preocuparea în ce privește relevanța și urgența măsurilor pentru a asigura o tranziție echitabilă către o societate și o economie durabile din punct de vedere ecologic și social.

În 2020, Parlamentul European a aprobat Pactul ecologic european, cu obiectivele sale ambițioase de a asigura o creștere durabilă și protecția mediului. În mod specific, planul impune UE atingerea a zero emisii nete de a Gazelor cu Efect de Sera (GHG) până în 2050 și eliminarea dependenței creșterii economice de utilizarea resurselor de origine fosilă. În același timp, factorii sociali au devenit o condiție primordială pentru atingerea obiectivelor UE în acest domeniu.

OECD estimează că pentru a avea o șansă de 66% de a limita creșterea temperaturii suprafeței pământului la sub 2 grade, la nivel global va fi nevoie de investiții suplimentare de 630 miliarde de dolari pe an pentru următorul deceniu. România, în demersul său de se alinia țărilor OECD, va trebui să-și intensifice eforturile în jurul a câtorva standarde în domeniul investițiilor, precum Declarația privind Investițiile si Principiile Guvernării Corporatiste.

Investitorii solicită din ce în ce mai mult guvernelor să stabilească politici în conformitate cu provocările fundamentale pentru viitorul nostru. Obiectivele de dezvoltare durabilă (SDGs) ale ONU reprezintă un cadru convenit pentru ca toate guvernele statelor membre ale ONU să depună eforturi în vederea alinierii la prioritățile globale (cum ar fi tranziția către o economie cu emisii scăzute de dioxid de carbon și eliminarea încălcărilor drepturilor omului în lanțurile de aprovizionare ale întreprinderilor), au fost salutate de comunitatea de investiții.

În același timp, investitorii cer din ce în ce mai mult ca liderii companiilor să își asume responsabilitatea pentru problemele ESG. La nivelul companiilor, există o acută lipsă de înțelegere a factorilor ESG și a modului în care aceștia pot influența dezvoltarea pe termen lung. Acest lucru marchează însă și o oportunitate: liderii de afaceri dispuși să investească în reducerea acestui decalaj de cunoștințe vor câștiga avantaj competitiv și își vor îmbunătăți relația cu investitorii.

ESG – o abordare strategică

În cadrul companiei de consultanță Concilium, abordarea se sprijină pe “integrarea” factorilor ESG. Cum traducem asta în practică? Întreprinderile trebuie să regândească riscurile pe care le presupune modelul de afaceri tradițional și să exploreze oportunitățile de creștere sustenabilă. Linderii și consiliile de administrație trebuie să fie preocupați de riscurile și oportunitățile ESG pe termen lung. Practic, este vorba despre o reconstructie a modelelor de business, unde profitul reprezintă un scop mult mai larg si cu influență mult mai amplă asupra mediului, comunităților și a practicilor comerciale.

Prin integrarea ESG în managementul riscurilor, companiile pot evalua care elemente ale ESG reprezintă cea mai mare amenințare pentru viitorul lor și cum să se orienteze către oportunități legate de ESG care să ducă la avantaje competitive. Unul dintre principalele moduri de integrare a ESG în strategia companiilor este recunoașterea faptului că astfel se pot reduce riscurile și se poate spori rentabilitatea, deoarece se iau în considerare riscuri suplimentare și informații noi, orientate spre viitor.

Prin urmare, integrarea ESG poate duce la reducerea costurilor și eficiență sporită, risc redus de amenzi și intervenție a statului în activitatea companiei. Integrarea factorilor ESG duce de asemenea la reducerea impactului negativ a activității economice asupra mediului și comunitațiilor locale și la îmbunătățirea capacității de a fructifica avantajul concurențial determinat de o abordare sustenabilă pe termen lung.

- Care sunt cele mai importante riscuri și oportunități ESG cu care se confruntă compania dumneavoastră și industria din care face parte?

- Cât de bine gestionează compania dumneavoastră riscurile și oportunitățile?

- Care este strategia generală a companiei dumneavoastră și cum se compară alte companii de pe aceeași piață sau din economia globală?

Cu mulți ani în urmă, legendarul investitor Warren Buffett scria despre felul în care organizațiile trebuie să ia în considerare o serie de factori determinanți pentru afaceri și stakeholderi în efortul de a îmbunătăți performanța. “Astăzi, lumea noastră se schimbă mai repede ca niciodată: provocările economice, geopolitice și de mediu abundă. Cu toate acestea, luarea de scurtături nu este calea către obținerea unui avantaj competitiv durabil și nici nu este calea spre satisfacerea clienților. În astfel de momente, o companie trebuie să investească în ingredientele cheie ale profitabilității – oamenii, comunitățile și mediul înconjurător.” Sursa: Johns Manville 2011 Sustainability Report” JM.com. Johns Manville, 03/2012. Web.

Planul de acțiune al UE privind finanțarea durabilă din 2018 a plasat blocul comunitar în avangarda creării unor politici globale de sustenabilitate. O piatră de temelie a acestei strategii a fost aceea de a face investițiile de mediu, sociale și de guvernanță mai transparente și de a îmbunătăți raportarea și comunicarea informațiilor non-financiare. Acest lucru a condus la Regulamentul privind divulgarea informațiilor privind finanțarea durabilă (SFDR). În funcție de domeniul de activitate, companiile din România sunt supuse noului cadru de raportare Sustainable Finance Disclosure Regulation (SFDR) sau al celui de raportare Corporate Sustainability Reporting Directive (CSRD).

Combinația cerintelor celor doua cadre de de raportare va fi deosebit de importantă pentru informarea pieței cu privire la obiective privind emisiile nete zero care provin din țări și corporații din întreaga lume.

ESG în sistemul bancar european

Factorii sociali, de mediu și de guvernanță (ESG) contribuie la măsurarea sustenabilității activităților comerciale finanțate de bănci și a impactului asupra mediului și comunităților. Din cauza spectrului larg pe care îl acoperă, a importanței pe care o au asupra economiei și a complexității lor, riscurile ESG pot avea impact negativ asupra sistemului financiar și asupra economiei în ansamblu, cu potențiale consecințe sistemice. Instituțiile trebuie să își consolideze reziliența la riscurile ESG pe diferite orizonturi de timp, prin adoptarea unei abordări cuprinzătoare și prudețiale, din timp și prin acțiuni proactive, sub controlul strict al organismelor de supraveghere.

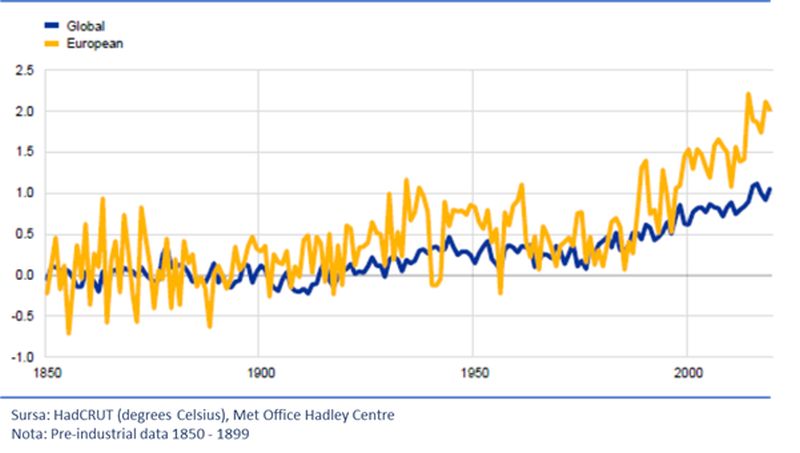

Schimbările climatice reprezintă un pericol evident și prezent pentru economia globală. Acestea diferă de alt tip de riscuri din cauza naturii ireversibile. Dinamica de până acum, combinată cu evoluțiile viitoare ale măsurilor climatice și de politică pentru combaterea schimbărilor climatice, a condus la implicații ample în ce privește desfășurarea politicii monetare europene.

Schimbările climatice afectează rezultatele macroeconomice, piețele financiare și instituțiile, în primul rând prin două canale: riscurile climatice fizice și riscul de tranziție la o economie nepoluantă. Riscurile fizice apar ca urmare a interacțiunii dintre temperaturile medii în creștere, fenomenele meteorologice extreme mai frecvente și expunerea și vulnerabilitatea societății și a sistemelor economice la aceste pericole. În ansamblu, sistemul bancar european trebuie să înțeleagă mai bine impactul schimbărilor climatice asupra economiei Europei și costul unei politici inadecvate de combatere a efectelor acestora.

Schimbarile climatice sunt realitate

Astfel, băncile din Europa supuse cadrului de reglementare conjugat al Băncii Centrale Europene (ECB) și Autorității Bancare Europene (EBA) vor trebui sa integreze factorii ESG în strategia pe termen lung în ceea ce priveste politicile prudențiale, adecvarea capitalului, managementul riscului și politica de creditare, toate acestea într-un cadru mult mai eficient de guvernanță la nivelul instituției bancare.

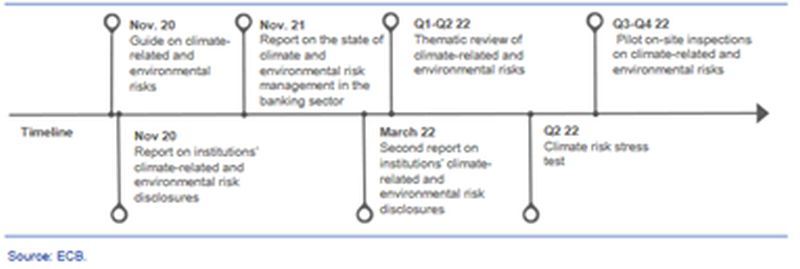

Banca Centrală Europeană și-a comunicat abordarea și așteptările cu privire la gestionarea sigură și prudentă a riscurilor legate de climă și de mediu în cadrul sistemului bancar european prin intermediul Ghidului privind riscurile climatice și de mediu. Acest ghid descrie modul în care ECB și-a definit cerințele ca instituțiile bancare să ia în considerare riscurile legate de climă și de mediu – ca factori determinanți ai categoriilor de risc existente – atunci când își formulează și își pun în aplicare strategia de afaceri și cadrul de guvernanță și de gestionare a riscurilor.

Prin aceasta abordare, se explică, de asemenea, modul în care ECB se așteaptă ca instituțiile să devină mai transparente prin consolidarea informațiilor lor privind clima și mediul în ceea ce privește patru aspecte majore: modelul de business și strategia, guvernanța și apetitul pentru risc, managementul riscului și comunicarea. În luna martie, Banca Centrală Europeană a publicat cel mai recent raport privind progresele înregistrate de bănci în direcția unei comunicări transparente a profilurilor de risc legate de climă și de mediu.

Din perspectiva ECB, băncile comerciale trebuie să adere la politicile financiare sustenabile europene și să atingă treisprezece ținte grupate, în esență, astfel: strategie, guvernanță, managementul riscului și raportare.

Printre concluziile puse în recentul raport se evidențiază în mod deosebit câteva concluzii: băncile nu îndeplinesc pe deplin așteptările BCE cu privire la raportarea riscurilor climatice și de mediu, deci există în continuare lacune semnificative, în pofida progreselor înregistrate de la prima evaluare din 2020.

Autoritățile de supraveghere au informat băncile cu privire la deficiențe și se concentrează în acest an pe a oferi instituțiilor financiare exemple de bune practici.

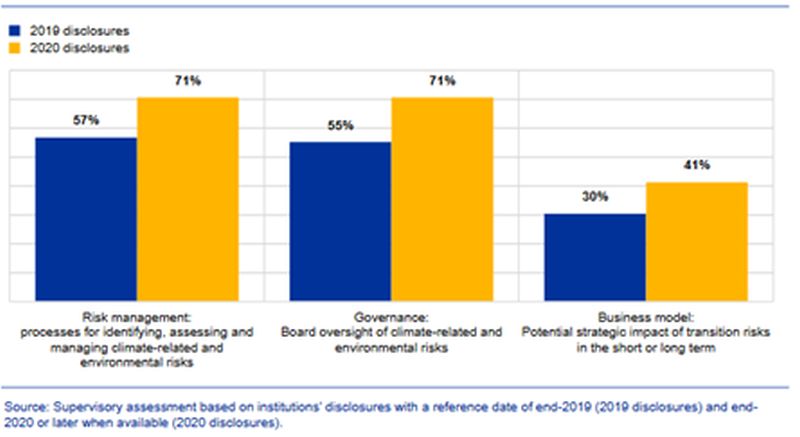

În același timp, trebuie menționat că, raportat la prima evaluare făcută de Banca Centrală în anul 2020, băncile europene au înregistrat progrese clare în diferite domenii în comparație cu anul precendent.

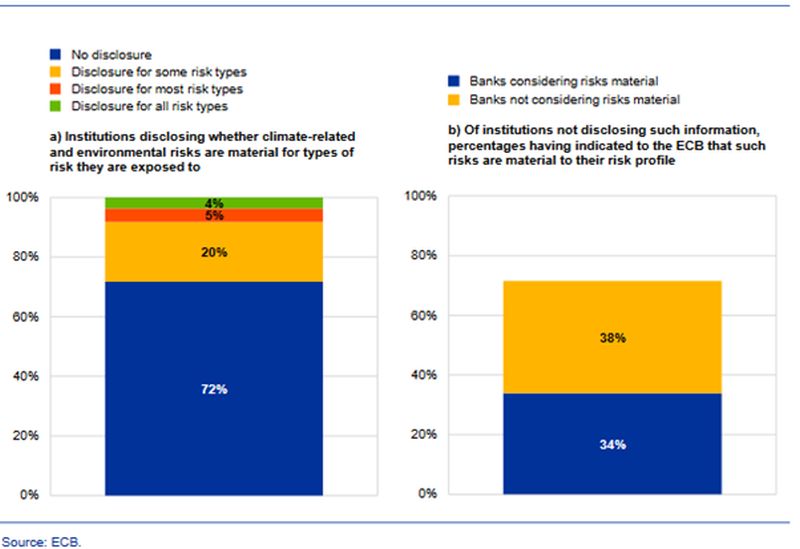

Comparativ cu 2020, mai multe bănci raportează în prezent informații privind riscurile climatice și de mediu. De exemplu, peste 70% dintre băncile evaluate, spre deosebire de puțin peste 50% în 2020, explică acum modul în care consiliul lor de administrație supraveghează aceste riscuri. Cu toate acestea, nivelul general de transparență este încă insuficient.

Aproximativ 75% dintre bănci nu dezvăluie dacă riscurile climatice și de mediu au un impact semnificativ asupra profilului lor de risc, chiar dacă aproximativ jumătate dintre băncile care nu reușesc să facă acest lucru au indicat BCE că se consideră expuse la astfel de riscuri. Iar aproape 60% dintre băncile din eșantion nu descriu modul în care riscul de tranziție sau riscul fizic le-ar putea afecta strategia.

Prin urmare, Banca Centrala a trimis scrisori adresate băncilor aflate sub supravegherea sa, în care sunt prezentate principalele lacune în ceea ce privește publicarea lor de informații și se așteaptă ca acestea să ia măsuri decisive pentru a se asigura că își transmit profilul de risc intr-un mod corespunzător.

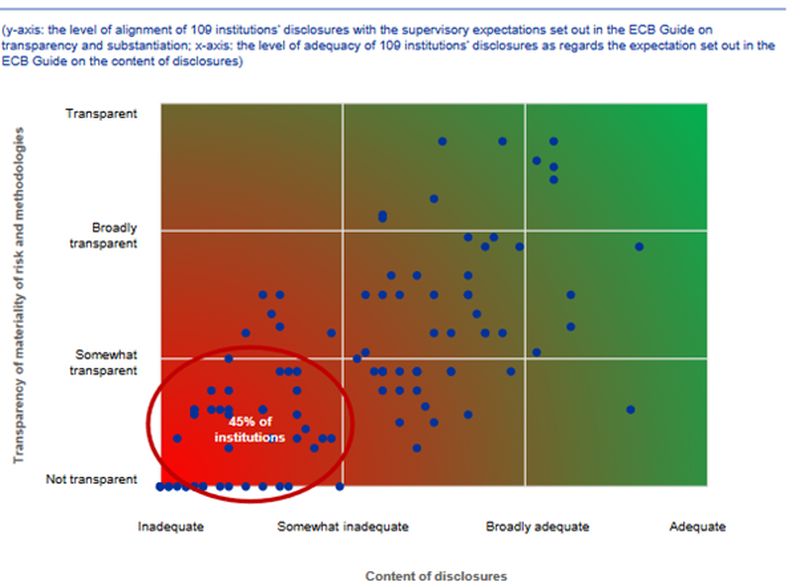

Pentru al doilea an consecutiv, analiza a arătat că, practic, niciuna dintre bănci nu a raportat toate informațiile de bază privind riscurile legate de climă și de mediu care s-ar alinia la exigențele ECB. În timp ce unele progrese ar putea fi însemnate, raportul a aratat că în ceea ce privește comunicarea informațiilor calitative, în cazul a 45% din bănci au fost evaluate ca fiind insuficiente, atât din cauza conținutului, cât și din cauza formei.

De asemenea, publicarea indicatorilor-cheie nu îndeplinesc așteptările – doar aproximativ 50% au comunicat indicatori-cheie de performanță și de risc legate de climă și mediu.

În plus, multe bănci nu își fundamentează în mod suficient informațiile privind aceste riscuri. De exemplu, aproape 30% dintre băncile care s-au angajat să își alinieze expunerile la Acordul de la Paris nu furnizează nicio informație care să susțină acest lucru.

Pe măsură ce un număr tot mai mare de bănci se angajează să realizeze inițiative cu „Net zero”, autoritățile de reglementare, consumatorii și investitorii vor căuta din ce în ce mai multe informații detaliate cu privire la progresele înregistrate de acestea și riscurile aferente în cazul în care aceste instituții nu reușesc să se alinieze.

Autoritățile de supraveghere au identificat, de asemenea, bunele practici utilizate de bănci, ceea ce confirmă capacitatea sectorului de a se adapta. De exemplu, o singura bancă care vizează „zero emisii” în portofoliul său până în 2050 a publicat mai multe obiective intermediare și progresele înregistrate în direcția acestora, precum și metodologiile și scenariile subiacente. De asemenea, unele bănci dezvăluie situații privind performanța portofoliilor de credite în diferite sectoare de tranziție, cum ar fi generarea de energie electrică, petrolul și gazele sau industria auto, utilizând o cale de tranziție bazată pe știință.

Banca Centrală a trimis băncilor scrisori individuale de evaluare în care explică principalele deficiențe ale acestora și se așteaptă ca acestea să ia măsuri decisive. Acest lucru ar trebui, de asemenea, să ajute băncile să se pregătească pentru noi cerințe de reglementare, cum ar fi standardele obligatorii ale Autorității Bancare Europene privind publicarea de către Autoritatea Bancară Europeană a informațiilor referitoare la riscurile de mediu, sociale și de guvernanță din cadrul Pilonului 3. ECB va evalua si revizui din nou informațiile privind clima și mediul ale băncilor la sfârșitul anului 2022.

2022 este fi anul în care riscurile climatice și de mediu se vor integra în activitățile de zi cu zi ale echipelor de supraveghere, care sunt în contact permanent cu băncile. Aceste riscuri vor ajunge să facă parte integrantă din dialogul continuu dintre autoritățile de reglementare si entitățile supravegheate. Acest lucru va influența în cele din urmă cerințele minime de capital ale băncilor.

Riscurile climatice și de mediu sunt imposibil de evitat. Știu asta și consumatorii, și Banca Centrală Europeană, iar Guvernele și industria de banking încep să înțeleagă. Împreună învățam că este loc de mai bine, iar noi ajutăm deja o serie de bănci să perceapă impactul schimbărilor climatice și a factorilor ESG în termen relevanți și să traducă acest lucru într-un management al riscului mult mai eficient și într-o strategie durabilă.

Rolul consultantului ESG este să ofere soluții concrete și să pregătească echipele de risc și sustenabilitate ale companiilor să gestioneze cât mai eficient factorii ESG; în plus, e important să învețe să facă fata exigențelor din ce în ce mai mari ale autorităților, instituțiilor de reglementare, consumatorilor și investitorilor.

Analiză realizată de Bogdan Pletea, ESG Risk & Sustainability Strategy Lead la Concilium Consulting.